Last week’s PMI reports signal a global boom in the current quarter…

AT A GLANCE

- Last week’s PMI reports signal a global boom in the current quarter…

- … With a clear lead from the West over the East, but moderate job creations so far

- Our pro-cyclical stance will be reviewed in the forthcoming Tactical Asset Allocation Committee

Last week was rich in terms of economic data, with an avalanche of monthly leading indicators, the PMI family, and the most awaited US job report for May on Friday

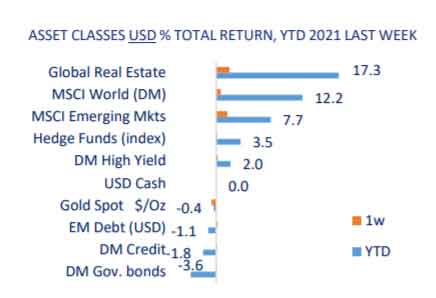

The big picture from the PMI indices was without a doubt upbeat. Services are retaking the lead from manufacturing activities, showing a clear reopening. It is uneven, with a strong outperformance from the US, followed by Europe, over emerging regions. Still, numbers are great, and the US monthly job report came out with a modest number of job creations. If anything, this should support the currently very accommodative stance from the Fed. Markets appreciated, with a broadly positive week across most of asset classes.

On Saturday, the G-7 reached an agreement on a minimum global corporate tax rate of 15%, to counter tax optimization from multinational companies. The G7 is actually not the world, and implementation remains to be seen. It however highlights smoother relations between America and other advanced economies, taking distance from the previous US administration, especially as the statement also included environmental measures. A broader G20 agreement would however be more impactful in the July meeting.

The week ahead will be quieter in terms of economic data. We will hold our monthly tactical asset allocation meeting on Tuesday, and will clearly question our currently pro cyclical positioning. On the positive side, our constructive scenario is unfolding. However, risks are rising as we still believe that interest rates are too low, and that behavioural factors reflect an excessive optimism, including the latest boom in so-called “meme stocks”. These are serious questions, and the timing is as always even more difficult to find. Stay safe.

Cross-asset Update

The latest US jobs report below expectations, most likely due to lingering labour supply constraints, is not fully indicative of the underlying strength of the US economy, which for the month of May saw business confidence in the services sector rise to a record. In our view the April and May reports understate the conditions of the labor market, so it remains likely that job growth should be gaining momentum later this year. The possibility of a taper announcement by the Fed by year-end cannot be dismissed and investors should continue to look to the late-August Jackson Hole Symposium as the venue where taper talk should be starting in earnest. Against this backdrop risk-taking in markets resurfaced forcefully last week, with microcaps returning 1.3%, mega caps barely half that and some of the so-called meme stocks, the darlings of the retail crowd, going through wild gyrations suggestive of remarkable short-squeezes to come.

Unless Fed messages regarding the winding down of asset purchases become at some point particularly hawkish, which would run counter the purpose of their liquidity machinery aimed at keeping the economy and markets going, Powell’s taper talk should be enough to drive asset volatility, but not to upend the current bull market. This would be in keeping with US growth momentum being about to peak in the current quarter, an occurrence historically followed by more muted equity returns versus the previous phase when the expansion rate of the economy was accelerating. The large correction in bitcoin from the April highs could just be signalling this, a temporary collapse in risk appetite coinciding with a shift from expansion to slowdown in a still solidly growing US economy.

It would then follow that in the second half of the year we should see increased odds of EM stocks outperforming, taper talk notwithstanding and given relative valuations and that US GDP is projected to moderate considerably in Q4. If global growth ex-US holds up, fund flows will be headed towards the developing countries, which do not have large external imbalances as in 2013, the time of the so-called taper tantrum, when the Fed announced the intention to start cutting asset purchases and sent financial markets in a tailspin. Concerns about the performance of EM assets would be more justified in our view when the implementation of tapering draws closer, expected to take place sometime in the first half of next year. And if past intermarket relationships hold, a relative shift to non-US assets would imply a weaker dollar and possibly more gold strength. In summary, volatility caused by intensifying Fed taper talk this summer should be an opportunity to fade both dollar strength and EM weakness.

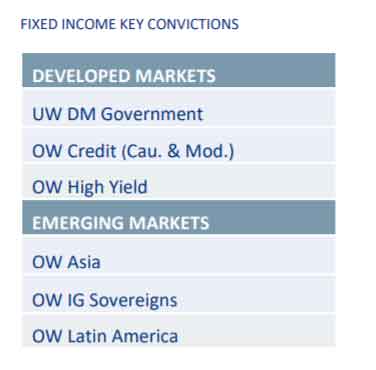

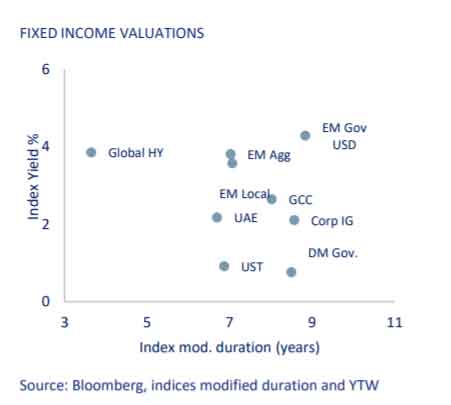

Fixed Income Update

The U.S. Treasury yields retreated to the lower end of their recent range on the backdrop of the U.S. jobs data missing consensus expectations. This macro data validates our standpoint on Fed's camp regarding asset tapering. The next important data point is the CPI print on Thursday, 10th June. Bloomberg estimates indicate the highest inflation print since 2008. However, that might not be enough to break the current range of the yields. Because even though Fed might start discussing Taper and change the press briefing tone in the June FOMC meeting, the labor market is still short of prepandemic levels by roughly 7 million jobs.

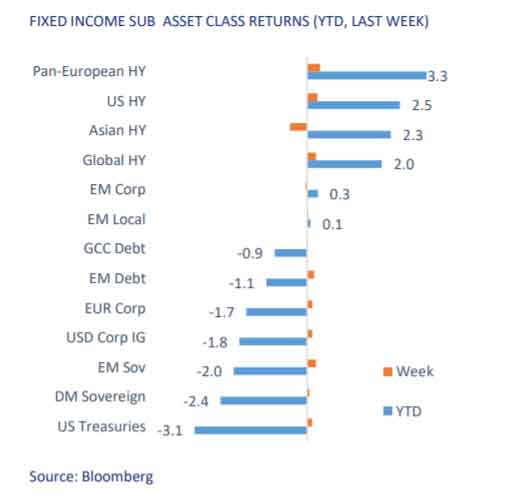

The Fed decided to sell the ETFs and single line securities it had bought during the pandemic under the Secondary Market Corporate Credit Facility in another significant news for the fixed income markets. The execution will start as early as 7th June. The total holdings under the program were only $13.7 Bn. But we believe that investors need not be concerned about the Fed's unwind. The markets are pretty supportive of credit with a record amount of issuance from High Yield issuers. What is more important is the powerful message which Fed had sent by directly intervening in the credit markets would endure in 2021. We did not see any major spread blowouts or panic post this announcement in our preferred High Yield and Emerging Market asset classes. These sectors were in the top quartile of the Fixed Income Asset class last week, generating +0.16% and +0.19%.

Flows into global fixed income funds picked up to +$12bn on the week. Both and I.G. and H.Y. flows turned positive, with Agg-type funds attracting 25% of the fund inflows. Emerging Market hard currency funds attracted more than $900mn. This year's global corporate default tally remains at 43, with no defaults for the second consecutive week. With less than half the number of defaults compared with this point in 2020, defaults have slowed considerably this year as creditworthiness is stabilizing even at the lower rating levels. In the U.S., 15 out of 19 sectors have default totals that are less than one-third of defaults in 2020 as the number of issuers rated 'CCC' and below has decreased from 2020 all-time highs. Additionally, negative bias (percentage of issuers with negative outlooks or ratings on CreditWatch with negative implications) across U.S. sectors has eased over the last few months.

MENA fixed income market performance was muted as the asset class underperformed the broader emerging market by 20 bps last week. The underperformance was driven by long-end spreads widening slightly for the I.G. sovereigns of the region. June is expected to be a solid primary issuance month after the break from large deals last week. Large sovereign-owned entities such as Qatar Petroleum and sovereigns including Bahrain are expected to tap the market this month.

Equity Update

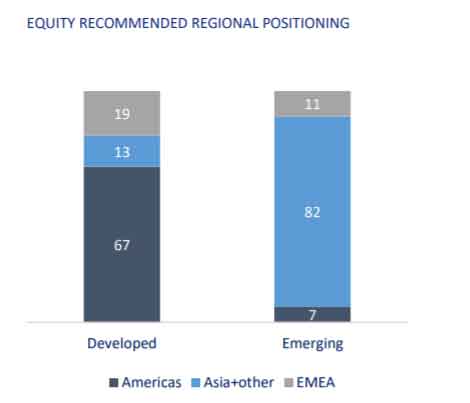

The value rotation continued last week, along with a cyclical tilt, though ongoing stability in US yields led to a growth sector bounce back, end of the week. Reopening trades performed, with US domestic airports at 70/80% of pre COVID level and road traffic up as summer starts. Europe not far behind and Asia should see a Q3 pickup. Global automakers are seeing a pick-up in sales, though EV sales dominate. Whilst we remain overweight DM and EM equities, based on knockout EPS growth numbers for 2021 and 2022, to add to alpha we reiterate participation in the value/ cyclical rally though global financials, still on low valuations and strong earnings growth estimates. The UAE is our preferred bet to participate in the energy rally also still a value play. The real estate sector demand bounce back has broadened the recent performance of UAE equity indices, which had earlier been led by bank and telecon stocks. On global stock preference, we maintain buying quality companies with strong balance sheets at a reasonable price.

Global markets gained 0.75% last week, ytd we are at 11.6% total returns, with EM outperforming DM by a percent. European reopening post the strong vaccination drive, with improving PMIs specially in the service sector boosted the Eurostoxx 600 to new highs. US equities gained, with the S&P 500 ending the week at a record high and growth sectors such as tech in line with broader returns. The weaker than expected jobs additions eased concerns of a shift to tighter monetary policy. Growth-style equity sectors, however remain vulnerable to the possibility of rising rates. The S&P 500 has remained in a tight range recently, around the 4200 level, with economic optimism weighed down by uncertainty about rising inflation pressures. Central bankers maintain that inflation is transitory. While it's very early to say how inflation will play out, raw material prices have pulled back from the highs of early May and supply chains for intermediate goods like semiconductors are starting to improve. Margins remain resilient and at peak levels and whilst company guidance is for further margin growth, about 30% of S&P 500 companies have commented on margins growing at a slower pace. This is largely in the pharma sector where price increases are difficult to pass onto the consumer.

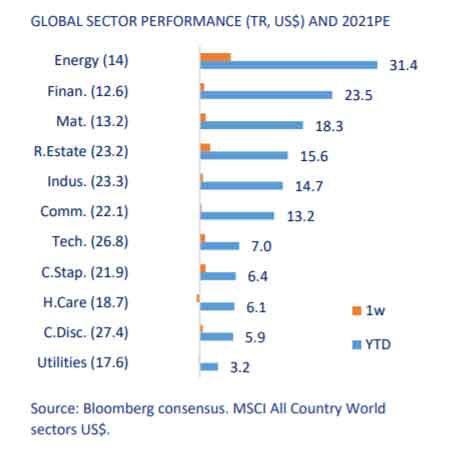

The biggest concern around inputs costs remains commodities with the recent rise in copper and energy prices. Copper and its electrification use case is also now a green mega theme and we have recently increased our coverage of copper producers. With Brent oil trading over $71, the global energy sector was up 5.5% for the week, with ytd gains of 32%. The push to being carbon neutral continues with oil companies facing activist interest and government directives. Total's rebranding into Total Energiesreinforces the company's investing in the energy transition, accelerating a shift to lower carbon and renewable power.

Some frothiness in the market as meme stocks favoured by retail investors saw large gains as illustrated by AMC’s incredible price performance following GameStop’s January frenzy. This is not a US phenomenon but mimicked across many other regions and raises concerns on leveraged trades that can see retail traders needing to unwind quickly if markets were to reverse direction.

إخلاء مسؤولية

الموثوقية

يبذل بنك الإمارات دبي الوطني ش.م.ع ("الإمارات دبي الوطني") ما بوسعه للحصول على معلومات من مصادر يعتقد أنها موثوقة. ومع ذلك، لا يقدم بنك الإمارات دبي الوطني أي إقرار بأن المعلومات أو الآراء الواردة في هذه النشرة دقيقة أو موثوقة أو كاملة، كما أنه لا يمكن الاعتماد أو التصرف بناءً عليها دون مزيد من البحث والتحقق. الآراء والتقديرات والأحكام الواردة هنا هي آراء الكاتب وقد تخضع للتغيير دون إشعار. لا يتحمل بنك الإمارات دبي الوطني أي مسؤولية من أي نوع عن أي خسارة أو ضرر ناتج عن أي فعل أو قرار خاطئ يتم اتخاذه نتيجة للمعلومات الواردة في هذه النشرة. البيانات/ المعلومات الواردة هنا هي لأغراض توضيحية وليست مصممة لبدء أو إبرام أي معاملة. بالإضافة إلى ذلك، أعدت هذه النشرة في تاريخ ووقت محددين وهي لا تعكس التغييرات اللاحقة في السوق أو التغييرات في أي عوامل أخرى ذات صلة بتحديد ما إذا كان نشاط استثماري ما مناسباً أو لا. قد تتضمن هذه النشرة بيانات/ معلومات من أسواق الأوراق المالية ومصادر أخرى من جميع أنحاء العالم ولا يضمن بنك الإمارات دبي الوطني التسلسل أو الدقة أو الاكتمال أو التوقيت الذي تقدمه أطراف أخرى غير التابعة. علاوة على ذلك، يخضع توفير بعض البيانات/ المعلومات الواردة في هذه النشرة لشروط وأحكام الاتفاقيات الأخرى التي يعتبر بنك الإمارات دبي الوطني طرفاً فيها. يجب على أي شخص يرغب في الاعتماد على المعلومات الواردة في هذه النشرة أو استخدامها أن يتحقق ويتأكد وبشكل مستقل من دقة المعلومات واكتمالها وموثوقيتها ومدى ملاءمتها، ويجب أن يحصل على استشارة مستقلة ومحددة من قبل أحد المختصّين أو الخبراء المناسبين. علاوة على ذلك، لا تعني الإشارة إلى أي أداة مالية أو منتج استثماري، وجود سوق تداول فعلي لهذه الأداة أو المنتج. يتم توفير المعلومات والآراء الواردة في نشرات بنك الإمارات دبي الوطني للاستخدام الشخصي ولأغراض إعلامية فقط وهي خاضعة للتغيير دون إشعار. إن المواد والمعلومات الموجودة في هذه النشرة هي لغرض التداول العام فقط، ولم نأخذ في عين الاعتبار عند إعدادها الأهداف والوضع المالي والاحتياجات الخاصة لأي شخص محدّد، في أي مكان.

السرية

يتم تقديم هذه النشرة لكم عند الطلب على أساس السرية لأغراض إعلامية فقط وهي لا تخدم أي أغراض تجارية وليست معدّة ليتم تقديمها أو الكشف عنها لأي شخص آخر و/ أو إلى أي ولاية قضائية من شأنها أن تجعل التوزيع غير قانوني. لا يجوز للمستثمر عرض أي جزء من هذه النشرة للبيع أو توزيعها عبر أي وسيلة بما في ذلك، على سبيل المثال لا الحصر، البث التلفزيوني أو الإذاعي عبر الراديو أو شبكات الكومبيوتر أو الإنترنت، أو إنشاء قاعدة بيانات من أي نوع دون الحصول على موافقة خطية مسبقة من بنك الإمارات دبي الوطني.

التوصية

لا يمكن اعتبار أي محتوى في هذه النشرة طلباً أو عرضاً أو رأياً أو توصية من بنك الإمارات دبي الوطني لشراء أي ورقة مالية أو بيعها، أو لتقديم مشورة أو خدمات قانونية أو ضريبية أو محاسبية أو استثمارية فيما يتعلق بربحية أو ملاءمة أي ورقة مالية أو استثمار. كما أنها لا تقدم أي مشورة ائتمانية أو مالية.

الأطراف الأخرى

قد لا يكون الضمان أو الاستثمار المذكور في هذه النشرة مؤهلاً للبيع أو الاشتراك ضمن فئات معينة من المستثمرين. هذه النشرة غير مخصصة للاستخدام من قبل أي شخص أو التوزيع إلى أي شخص أو كيان في أي ولاية قضائية أو بلد حيث سيعتبر هذا الاستخدام أو التوزيع مخالفاً للقوانين واللوائح. تقع على عاتق أي شخص يمتلك هذه النشرة مسؤولية التحقيق ومراعاة جميع القوانين واللوائح المعمول بها في الولاية القضائية ذات الصلة. لا يجوز نقل هذه النشرة أو استخدامها من قبل طرف ثالث دون الحصول على موافقة صريحة من بنك الإمارات دبي الوطني. لا يجوز للمستثمر استخدام البيانات الواردة في هذه النشرة بأي طريقة لتحسين جودة أي بيانات يتم بيعها أو تقديمها إلى أي طرف ثالث.

المسؤولية القانونية

في حال وجود ما يتعارض مع ما هو منصوص عليه في هذه الاتفاقية، فلا يتحمّل بنك الإمارات دبي الوطني أو موردوه أو وكلاؤه أو مديروه أو المسؤولون فيه أو موظفوه أو ممثلوه أو خلفاؤه أو المتنازل لهم أو الشركات التابعة أو الكيانات التابعة المسؤولية، بأي شكل من الأشكال، تجاهك أو تجاه أي شخص آخر بسبب: (أ) عدم الدقة أو الأخطاء أو الحذف من هذه النشرة بما في ذلك، على سبيل المثال لا الحصر، عروض الأسعار والبيانات المالية؛ أو (ب) الخسارة أو الضرر الناشئ عن استخدام هذه النشرة، بما في ذلك على سبيل المثال لا الحصر، أي قرار استثماري ناتج عن ذلك. كما لن يكون بنك الإمارات دبي الوطني أو موردوه أو وكلاؤه أو مديروه أو المسؤولون فيه أو موظفوه أو ممثلوه أو خلفاؤه أو المتنازل لهم أو الشركات التابعة أو الكيانات التابعة، تحت أي ظرف من الظروف، بما في ذلك على سبيل المثال دون حصر الإهمال، مسؤولين تجاهك عن الأضرار المباشرة أو غير المباشرة أو العرضية أو التبعية أو الخاصة أو المادية أو المعنوية حتى لو تم إخطار بنك الإمارات دبي الوطني على وجه التحديد بإمكانية حدوث مثل هذه الأضرار الناشئة عن استخدام هذه النشرة، بما في ذلك على سبيل المثال لا الحصر، خسارة الإيرادات أو الفرص أو الأرباح المتوقعة أو خسارة العمل.

لا تقدّم هذه النشرة استشارة استثمارية مصممة بشكل فردي كما يتمّ إعدادها بغض النظر عن الظروف المالية الفردية وأهداف الشخص الذي يتسلّمها. تعتمد ملاءمة أي نشاط أو استراتيجية استثمارية على الظروف والأهداف الفردية للشخص وقد لا تكون هذه الأنشطة مناسبة لجميع الأشخاص. بالإضافة إلى ذلك، قبل الشروع في أي معاملة، يجب أن تكون المخاطر مفهومة تماماً وأن يتم تحديد ما إذا كانت المعاملة مناسبة بناءً على الأهداف الاستثمارية للشخص، والموارد المالية والتشغيلية والخبرات والظروف الأخرى ذات الصلة. يجب معرفة جميع الالتزامات المتعلقة بمعاملة معينة (والعلاقة التعاقدية) بما في ذلك، على سبيل المثال لا الحصر، طبيعة ومدى التعرّض للمخاطر وكذلك أي متطلبات وقيود تنظيمية مطبّقة عليها.

النظرة المستقبلية

لا يعتبر الأداء السابق بالضرورة دليلاً على الأداء المستقبلي ولا ينبغي اعتباره مؤشراً على الأداء المستقبلي لأي نشاط استثماري. لا تنصّ المعلومات الواردة في هذه النشرة على أنها تحتوي على جميع المواضيع ذات الصلة بأي استثمار أو أداة مالية معينة، ولا يتم ضمان دقّة جميع البيانات المتعلقة بالأمور المستقبلية. تشكّل بعض المواضيع الواردة في هذه النشرة والمتعلّقة بالأداء المستقبلي لبنك الإمارات دبي الوطني أو أعضاء مجموعته (المجموعة)، بما في ذلك على سبيل المثال لا الحصر، الإيرادات المستقبلية والأرباح والاستراتيجيات والآفاق وجميع البيانات الأخرى غير التاريخية في الأساس، "بيانات تطلعية ". تستند هذه البيانات التطلعية إلى التوقعات أو المعتقدات الحالية، بالإضافة إلى الافتراضات حول الأحداث المستقبلية المكوّنة من المعلومات المتاحة حالياً. غالباً ما تستخدم البيانات التطلعية كلمات مثل "توقع"، "هدف"، "رؤيا"، "تقدير"، "اعتزام"، "خطة"، "قصد"، "تسعى"، "تعتقد"، "سوف"، " قد "، " ينبغي"، "يمكن" أو كلمات أخرى ذات معنى مماثل. لا ينبغي الاعتماد بأي شكل على أي من هذه البيانات في اتخاذ قرار استثماري، لأن البيانات التطلعية، بطبيعتها، تخضع لمخاطر وتغيّرات معروفة وغير معروفة قد تؤدي إلى نتائج فعلية، وكذلك تغيّرات خطط المجموعة وأهدافها، وبذلك تختلف الوقائع الفعلية عن تلك المذكورة صراحة أو ضمنا في البيانات التطلعية. أي تستند تقديرات الأداء المستقبلي إلى افتراضات قد لا تتحقق فعلاً.

المخاطر

قد تعتمد البيانات الواردة في هذه النشرة على نماذج لا تعكس أو تأخذ في عين الاعتبار جميع العوامل المهمة المحتملة، مثل مخاطر السوق ومخاطر السيولة ومخاطر الائتمان. قد يستخدم بنك الإمارات دبي الوطني نماذج مختلفة، أو يجري تعديلات على التقييم، أو يستخدم منهجيات مختلفة عند تحديد أسعار تداول الأدوات المالية و/ أو عند تقييم أوضاع المخزون الخاصة به لدفاتره وسجلاته.

يتحمل المستثمر وحده وبالكامل مسؤولية استخدام هذه النشرة، ويتم توفير هذه النشرة وأي شيء وارد فيها "كما هو" و "كما هو وارد". لا يقدّم بنك الإمارات دبي الوطني أي ضمان من أي نوع، صراحة أو ضمناً، فيما يتعلق بهذه النشرة، بما في ذلك، على سبيل المثال لا الحصر، الرواج أو عدم الانتهاك أو الملكية أو الملاءمة لغرض ما أو استخدام معين.

ينطوي الاستثمار في الأدوات المالية على مخاطر وقد تتباين العائدات، كما قد تختلف قيمة ودخل استثماراتك بسبب التغيرات في أسعار الفائدة وأسعار الصرف والأسعار وعوامل أخرى، وهناك احتمال أن تخسر المبلغ الأساسي المستثمر.. لذلك، وقبل إجراء أي استثمار، يجب على المستثمرين الحصول على رأي مستشاريهم بشأن الآثار القانونية والتنظيمية والضريبية والتجارية والاستثمارية والمالية والمحاسبية المترتّبة على الاستثمار.

عند استلام هذه النشرة، يقرّ المستثمر بأنه على دراية تامة بوجود مخاطر مرتبطة بأنشطة الاستثمار. علاوة على ذلك، تقع مسؤولية الحصول على محتوى المستندات المتعلقة بأي نشاط استثماري موصوف في هذه النشرة وقراءتها وفهمها بعناية والسعي للحصول على استشارة مالية منفصلة ومستقلة إذا لزم الأمر لتقييم ما إذا كان النشاط الاستثماري المعين مناسباً أم لا، حصرياً على عاتق المستثمر.

الملكية الفكرية

تم إعداد هذه النشرة، وتصنيفها، وتحضيرها، ومراجعتها، واختيارها، وترتيبها من قبل بنك الإمارات دبي الوطني وآخرين (بما في ذلك بعض مصادر المعلومات الأخرى) من خلال تطبيق أساليب ومعايير الحكم التي تم تطويرها وتطبيقها عبر بذل الكثير من الوقت والجهد والأموال، وهي تعتبر ملكية فكرية قيّمة لبنك الإمارات دبي الوطني وغيره.

ستكون جميع الحقوق الحالية والمستقبلية في الأسرار التجارية، وبراءات الاختراع، وحقوق التأليف والنشر، والعلامات التجارية، وعلامات الخدمة، والمعرفة الفنية وغيرها من حقوق الملكية من أي نوع بموجب قوانين أي سلطة حكومية، محلية أو أجنبية، بين المستثمر وبنك الإمارات دبي الوطني، في جميع الأوقات، مملوكة بصورة فردية وحصرية من قبل بنك الإمارات دبي الوطني و/ أو الأطراف القانونية الأخرى.

باستثناء ما هو مسموح ومصرّح به كتابياً على وجه التحديد، لا يجوز للمستثمر نسخ أو استخدام أي محتوى في هذه النشرة أو أي جزء منها.

باستثناء ما هو مسموح ومصرّح به كتابياً على وجه التحديد، لا يجوز للمستثمر استخدام حقوق الملكية الفكرية المرتبطة بهذه النشرة، أو أسماء أي شخص مشارك أو مساهم في محتوى هذه النشرة، أو أي اختلافات أو مشتقات منها، لأي غرض كان.

هذه النشرة مخصصة للاستخدام والمنفعة غير التجارية فقط، وليست لإعادة البيع أو النقل أو التصرف أو الاستخدام من قبل، أو لصالح أي شخص أو كيان آخر. بقبول هذه النشرة، يوافق المستثمر على عدم استخدام أو نقل أو توزيع أو نسخ أو إعادة إنتاج أو نشر أو عرض أو تعديل أو إنشاء أو التخلص من أي معلومات واردة فيها بأي طريقة يمكن أن تتعارض مع المصالح التجارية لبنك الإمارات دبي الوطني. إضافة إلى ذلك، لا يجوز للمستثمر استخدام أي من العلامات التجارية أو الأسماء التجارية أو علامات الخدمات أو حقوق النشر أو شعارات بنك الإمارات دبي الوطني أو الشركات التابعة له بأي طريقة تترك انطباعاً بأن هذه العناصر تنتمي إلى المستثمر أو مرتبطة به، باستثناء ما يتمّ ذكره بخلاف ذلك من قبل بنك الإمارات دبي الوطني، مع موافقة خطية مسبقة. لا يمتلك المستثمر حقوق ملكية أي من العناصر المذكورة.

بنك الإمارات دبي الوطني هو بنك مرخص ومنظّم من قبل مصرف الإمارات العربية المتحدة المركزي.

المملكة المتحدة

تم إعداد هذه النشرة من قبل بنك الإمارات دبي الوطني ش.م.ع في الإمارات العربية المتحدة. وقد تم إصداره واعتماده للتوزيع على العملاء من قبل فرع لندن التابع لبنك الإمارات دبي الوطني ش.م.ع، المرخص له من قبل هيئة التنظيم التحوطي والمنظم من قبل هيئة السلوك المالي (FCA) وهيئة التنظيم الاحترازية في المملكة المتحدة. بعض الاستثمارات والخدمات غير متاحة لعملاء فرع لندن. لن يتم تنظيم أي خدمات يقدمها بنك الإمارات دبي الوطني ش.م.ع خارج المملكة المتحدة من قبل هيئة السلوك المالي (FCA) ولن تحصل على جميع أشكال الحماية الممنوحة للعملاء الأفراد بموجب نظام هيئة السلوك المالي(FCA) ، مثل خدمات المظالم المالية ونظام تعويض الخدمات المالية. قد تؤثر التغييرات في أسعار صرف العملات الأجنبية على أي من العائدات أو الدخل المنصوص عليه في هذه النشرة.

سنغافورة

تم إعداد هذه النشرة من قبل بنك الإمارات دبي الوطني ش.م.ع في الإمارات العربية المتحدة. وقد تم إصدارها واعتمادها للتوزيع على العملاء من قبل فرع بنك الإمارات دبي الوطني ش.م.ع. في سنغافورة المرخص من قبل سلطة النقد في سنغافورة (MAS) وهو خاضع للقوانين المعمول بها (بما في ذلك قانون المستشارين الماليين (FAA) وقانون الأوراق المالية والعقود الآجلة (SFA). لن تخضع أي خدمات يقدمها بنك الإمارات دبي الوطني ش.م.ع خارج سنغافورة للتنظيم من قبل MAS أو لأحكام FAA و/ أوSFA ، ولن تحصل على جميع أشكال الحماية الممنوحة للعملاء الأفراد بموجب FAA و/ أو SFA. قد تؤثر التغييرات في أسعار صرف العملات الأجنبية على أي من العائدات أو الدخل المنصوص عليه في هذه النشرة.

للحصول على مزيد من التفاصيل أو لتوضيح المحتويات حيثما اقتضى الأمر، يرجى الاتصال بمدير العلاقات الخاص بك.

لمعلومات الاتصال، يرجى زيارة

www.emiratesnbd.com

UAE

UAE