ارتفاع صافي الربح بنسبة 24% مقارنة بالفترة ذاتها من العام السابق ليصل إلى 7.7 مليار درهم نتيجة لارتفاع صافي دخل الفائدة وانخفاض المخصصات

ارتفاع صافي الربح بنسبة 24% مقارنة بالفترة ذاتها من العام السابق ليصل إلى 7.7 مليار درهم نتيجة لارتفاع صافي دخل الفائدة وانخفاض المخصصات

دبي، 30 أكتوبر 2018:

أعلن بنك الإمارات دبي الوطني، البنك الرائد في المنطقة، عن تحقيق نتائج مالية قوية وذلك بارتفاع صافي الربح بنسبة 24% مقارنة بالفترة ذاتها من العام السابق ليصل إلى 7.7 مليار درهم. وتحسن صافي دخل الفائدة بنسبة 19% مقارنة بالفترة ذاتها من العام السابق نتيجة نمو القروض وإحراز مزيد من التحسن في الهوامش. كما حظي الأداء التشغيلي بدعم ناتج عن التحسن في المخصصات بنسبة 35% مقارنة بالفترة ذاتها من العام السابق. ولاتزال الميزانية العمومية للبنك تحافظ على مركزها القوي، حيث شهدت مزيداً من دعم نسب رأس المال نتيجة الأرباح المحتجزة ومستوى السيولة السليم والتحسن في نسب القروض المتعثرة.

أبرز النتائج المالية – للربع الثالث من العام 2018

- بلغ صافي الربح 7.7 مليار درهماً، بزيادة بنسبة 24% مقارنة بالفترة ذاتها من العام السابق.

- ارتفع صافي دخل الفائدة بنسبة 19% مقارنة بالعام السابق نتيجة نمو القروض الذي ترافق مع تحسّن في الهوامش.

- ارتفع صافي هامش الفائدة بواقع 35 نقطة أساس مقارنة بالفترة ذاتها من العام السابق ليصل إلى نسبة 2.81% مدعوماً بارتفاع أسعار الفائدة.

- تحسن إجمالي الدخل بنسبة 13% مقارنة بالعام السابق ليصل إلى 12.9 مليار درهم.

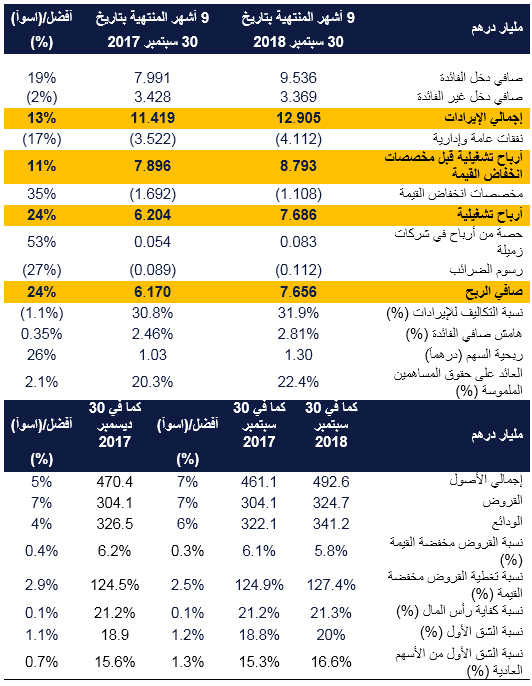

- بلغ إجمالي الموجودات 492.6 مليار درهم، مرتفعاً بنسبة 5% عن نهاية العام 2017.

- ارتفعت قروض العملاء بنسبة 7% عن نهاية العام 2017 لتصل إلى 324.7 مليار درهم.

- ارتفعت ودائع العملاء بنسبة 4% عن نهاية العام 2017 لتصل إلى 341.2 مليار درهم.

- تحسنت نسبة القروض منخفضة القيمة لتصل إلى 5.8% في حين حافظت نسبة التغطية على زخمها عند 127.4%.

- بلغ معدل تغطية السيولة 196.5%، كما يشير معدل القروض إلى الودائع والذي يبلغ 95.2% إلى الوضع السليم للسيولة في المجموعة.

- تعززت معدلات رأس المال، حيث ارتفعت نسبة الشق الأول من الأسهم العادية في البنك إلى 16.6% وانتهت نسبة كفاية رأس المال عند 21.3%.

وفي معرض تعليقه على أداء المجموعة، قالهشام عبدالله القاسم،نائب رئيسمجلس الإدارة والعضو المنتدب لمجموعة بنكالإماراتدبيالوطني، "إننا نشعر بسعادة بالغة أن يتمكن بنك الإمارات دبي الوطني من تحقيق صافي أرباح قوي في الأشهر التسعة الأولى من العام 2018. وامتثالاً لرؤية صاحب السمو الشيخ محمد بن راشد آل مكتوم، نائب رئيس الدولة رئيس مجلس الوزراء حاكم دبي رعاه الله، أعلنت دبي الذكية عن خارطة طريق طموحة لإبراز دبي كوجهة رائدة عالمياً في مجال التكنولوجيا بحلول العام 2021 وذلك احتفالا باليوبيل الذهبي للدولة. وفي إطار دعم هذه المبادرة، يسرنا أن يتم اختيار بنك الإمارات دبي الوطني للفوز بجائزة أفضل بنك رقمي للأفراد في الدولة وكذلك فوز ".Liv"، المنصة الرقمية المبتكرة التي تواكب متطلبات أسلوب الحياة من بنك الإمارات دبي الوطني، بجائزة البنك الرقمي الأكثر ابتكاراً في الدولة من قبل مجلة جلوبال فاينانس لهذا العام. كما أننا في البنك لانزال مستمرون في ترسيخ التزامنا بأهداف مبادرة "عام زايد" التي تخلّد إرث الوالد المؤسس وذلك من خلال طرح العديد من مبادرات الخدمة المجتمعية."

وقالشايننيلسون،الرئيسالتنفيذيلمجموعة بنكالإماراتدبيالوطني، "تمكن بنك الإمارات دبي الوطني من تحقيق أداء قوي للأشهر التسعة الماضية انعكس من خلال تحقيق صافي ربح بلغ 7.7 مليار درهم مدعوماً بارتفاع صافي دخل الفائدة وذلك على خلفية نمو القروض وتحسن الهوامش. كما حافظت الميزانية العمومية للمجموعة على مكانتها الراسخة بعد أن حظيت بدعم أكبر لمتانة رأس المال نتيجة الأرباح المحتجزة والتي ترافقت مع تحسن معدل القروض المتعثرة والمستوى السليم للسيولة. وكمؤشر على الثقة الكبيرة من جانب البنوك التي تربطنا بها صلة وثيقة، تمكن بنك الإمارات دبي الوطني بنجاح من إغلاق تسهيلات قرض لأجل لمدة ثلاث سنوات بقيمة 2 مليار دولار أمريكي في سبتمبر. وقد حققت الصفقة نجاحاً كبيراً كما يتضح من زيادة مبلغ الاكتتاب وتحسن الأسعار، مما يعكس قوة بنك الإمارات دبي الوطني كبنك رائد في منطقة الشرق الأوسط وشمال أفريقيا، فضلاً عن علاقاته القوية مع البنوك الدولية."

وقال سوريا سوبرامانيان، المسؤول الرئيسي للشؤون المالية للمجموعة، "كان الأداء التشغيلي للربع الثالث من عام 2018 مرضياً نظراً لأن جميع القطاعات التشغيلية قد حققت زيادة في كل من دخلها التشغيلي ومساهمتها في تعزيز أرباح المجموعة مقارنة بالفترة ذاتها من العام السابق. واستمرت الهوامش في التحسن مع ارتفاع معدلات الفائدة التي أثّرت إيجاباً على أداء دفتر القروض وهو ما عوّض الارتفاع في تكاليف الودائع. وقد تكون فرصة الاستفادة من أي منفعة ناتجة عن الارتفاع المستقبلي في أسعار الفائدة محدودة نظراً لما نشهده من تحويل للحسابات الجارية وحسابات التوفير إلى ودائع ثابتة. وانتهت نسبة التكلفة إلى الدخل في حدود توجيهاتنا عند 31.9% للأشهر التسعة الأولى من عام 2018 حيث استمر البنك في الاستثمار في القدرات الرقمية والموظفين."

التقرير المالي

وصل إجمالي الدخل للأشهر التسعة الأولى من العام 2018 إلى مبلغ 12.905 مليار درهماً مرتفعاً بنسبة 13% مقارنة بمبلغ 11.419 مليار درهماً خلال الفترة ذاتها من العام السابق.

وتحسّن صافي دخل الفائدة بنسبة 19% في الربع الثالث من العام 2018 ليصل إلى 9.536 مليار درهم نتيجة نمو القروض والتحسن المستمر في الهوامش.

ونما الدخل من غير الفائدة بنسبة 4% مقارنة بالربع المقابل من العام السابق وانخفض بنسبة 1% مقارنة بالفترة ذاتها من العام السابق بسبب انخفاض دخل الأوراق المالية الاستثمارية في الربع الثاني من العام 2018 نتيجة تكوين مخصص انخفاض القيمة لحصص صندوق الملكية الخاصة.

وصلت التكاليف للأشهر التسعة الأولى من العام 2018 إلى 4.112 مليار درهم، بارتفاع بنسبة 17% عن الفترة ذاتها من العام السابق، وهذا عائد إلى ارتفاع تكاليف الموظفين وتكاليف تكنولوجيا المعلومات المتعلقة بالاستثمار في التحول الرقمي والتحديث التكنولوجي. كما طرأ ارتفاع على التكاليف نتيجة توسيع شبكة فروعنا الدولية وضريبة القيمة المضافة والإعلانات ورعاية معرض إكسبو 2020 دبي. ولا تزال نسبة التكلفة إلى الدخل بواقع 31.9% ضمن الحدود التوجيهية للعام 2018 والتي تبلغ 33%، نظراً لاستثمارنا في تحسين قدراتنا الرقمية والموظفين بهدف دعم فرص النمو المستقبلي.

وخلال الأشهر التسعة الأولى من العام 2018، تحسن معدل القروض منخفضة القيمة ليصبح 5.8%. وخلال هذه الفترة، بلغت رسوم مخصصات انخفاض القيمة 1.108 مليار درهماً، وهي متحسنة بنسبة 35% مقارنة بالفترة المقابلة من العام 2017، وتعادل نسبة سنوية لتكلفة المخاطر تبلغ 55 نقطة أساس سنوياً.

وبلغ صافي الربح للمجموعة 7.656 مليار درهماً في الأشهر التسعة الأولى من العام 2018 وهو مبلغ أعلى بنسبة 24% من الربح المسجل في الفترة المقابلة من العام 2017. ويعود السبب في زيادة صافي الأرباح إلى نمو الموجودات وارتفاع الهوامش وانخفاض المخصصات التي ساعدت في تعويض الزيادة في تكاليف التشغيل.

وارتفعت القروض والودائع بنسبة 7% و4% على التوالي منذ بداية العام. وتحسنت نسبة تغطية السيولة لتصل إلى 196.5% فيما بقيت نسبة القروض إلى الودائع ضمن النطاق المستهدف من الإدارة عند نسبة 95.2% وهو ما يعكس مستوى السيولة السليم في المجموعة. وخلال الأشهر التسعة الأولى من العام 2018، قام البنك بجمع تمويلات لأجل بمبلغ 7.8 مليار درهم عن طريق مزيج من عمليات الطرح العام والطرح الخاص في ست عملات. وقام البنك بإعادة التفاوض على تسهيلات تمويلية قائمة بأسعار أكثر تنافسية حيث تم تمديد أجلها لغاية 2021 وزيادة حجمها لتصل إلى 2 مليار دولار أمريكي.

وكما في 30 سبتمبر 2018، بلغت نسبة الشق الأول من الأسهم العادية في البنك 16.6% ونسبة إجمالي رأس المال 21.3%.

أداء الأعمال

الأعمال المصرفية للأفراد وإدارة الثروات

حققت إدارة الأعمال المصرفية للأفراد وإدارة الثروات نتائج مالية قوية في الأشهر التسعة الأولى من العام 2018، حيث بلغ إجمالي الدخل 5.450 مليار درهماً بزيادة قدرها 8% مقارنة بالفترة ذاتها من العام السابق، مدفوعاً بنمو صافي دخل الفائدة من المطلوبات. كما شهد دخل الرسوم نمواً بنسبة 6% مقارنة بالفترة ذاتها من العام السابق مدعوماً بأعمال البطاقات والصرف الأجنبي ويمثل 35% من حجم الإيرادات.

وحقق دفتر المطلوبات نمواً معتدلاً بالرغم من الأوضاع غير المواتية السائدة في السوق، وذلك بدعم من حملات العملاء الترويجية الناجحة التي تم إطلاقها على نطاق واسع. كما ارتفع حجم قروض العملاء بنسبة 7% خلال الأشهر التسعة الأولى من العام 2018 نتيجة نمو أعمال البطاقات وأرصدة الرهن العقاري والقروض لأجل مدعوماً بالتحسينات الإضافية التي تم إدخالها على المنتجات وأسعار الفائدة المرنة، كما نمت مبيعات القروض الشخصية بنسبة 26% وبطاقات الائتمان الاساسية الجديدة بنسبة 30% مقارنة بالعام السابق.

كما طرحت الإدارة أيضاً بطاقة ائتمان فيزا "U" من إعمار، التي توفر للعملاء فرصة كسب واستبدال نقاط "U بوينتس" في كافة محلات ومتاجر إعمار، وهو ما يتيح للعملاء فرصة استكشاف دبي وأساليب الحياة الفريدة. وارتفع حجم الإنفاق التراكمي للبطاقات للعام 2018 بنسبة 15%، وهي أعلى من مستويات السوق، علماً بأن أكثر من نصف البطاقات الجديدة تنتمي إلى فئة "بريميوم".

وعززتإدارة الأعمال المصرفية للأفراد وإدارة الثروات الإطار الاستشاري الجديد لديها بطرح "إنفيست ديلي"، وهي منصة عبر الإنترنت تتيح الاستثمار في صناديق متبادلة، بالإضافة إلى خطة الاستثمار الشهري، وكلاهما مصممتان للتشجيع على الادّخار والاستثمار على المدى الطويل. وتم تجديد وتحديث تطبيق "فيتنس" من بنك الإمارات دبي الوطني المصمم لتمكين العملاء من المشاركة في تحديات اللياقة البدنية الودية، كما تم توسيع نطاق خدمة التحويل المباشر "دايريكت ريميت" خلال 60 ثانية لتشمل المملكة المتحدة، حيث ارتفع إجمالي معاملات التحويل من بداية العام وحتى تاريخه بنسبة 47% مقارنة بالفترة ذاتها من العام 2017.

وحققت إدارة الخدمات المصرفية الخاصة نتائج مالية قوية في ظل أوضاع السوق المتقلبة، وذلك من خلال التركيز على دخل الرسوم المتكررة لمبيعات الصناديق المشتركة والمنتجات الجديدة وحظيت جهود ضم العملاء الجدد بمزيد من الدعم عن طريق طرح آلية الاشتراك التلقائي. أما بالنسبة لشركة الإمارات دبي الوطني للأوراق المالية، فقد عززت مكانتها وحضورها من خلال الامتياز في خدمة العملاء بما يتماشى مع معايير برنامج دبي للخدمة المتميزة. ووسعت شركة الإمارات دبي الوطني لإدارة الأصول نطاق أعمالها من خلال إدخال مزيد من التحسينات على باقة منتجاتها.

الأعمال المصرفية للهيئات والمؤسسات

حققت إدارة الأعمال المصرفية للهيئات والمؤسسات أداءً قوياً للأشهر التسعة الأولى من العام 2018، حيث بلغ صافي الربح لديها 3.514 مليار درهم بزيادة بنسبة 24% مقارنة بالفترة ذاتها من العام السابق، مدعوماً بنمو بنسبة 19% في الدخل التشغيلي وارتفاع تحصيلات القروض.

وبلغ صافي دخل الفوائد 3.415 مليار درهم للأشهر التسعة الأولى من العام 2018، وهو أعلى بنسبة 25% عن الفترة ذاتها من عام 2017، ويعود ذلك بشكل كبير إلى تحسن الهوامش والنمو في أنشطة الإقراض.

وبلغ دخل الرسوم 926 مليون درهم للأشهر التسعة الأولى من العام 2018 وهو لايزال مستقراً بالمقارنة مع الفترة المماثلة من العام 2017، نظراً لأن النمو في الدخل غير الممول الناتج عن أعمال التداول ومنتجات الخزانة قد عوّض الانخفاض في أنشطة الأعمال المصرفية الاستثمارية.

وارتفعت التكاليف بنسبة 17% في الأشهر التسعة الأولى من العام 2018، ويرجع ذلك بشكل أساسي إلى الزيادة في الإنفاق على المبادرات الرئيسية التي تم اتخاذها لإعادة صياغة نهج الأعمال. وتستثمر إدارة الأعمال المصرفية للهيئات والمؤسسات حالياً في تحديث أنظمة خدمة المعاملات المصرفية للأعمال من أجل التحول الرقمي وتحسين قدرات المنتج وتطوير مستويات الإنجاز المباشر والفوري للمعاملات.

ولاتزال جودة الائتمان في دفتر القروض مستقرة، بينما أدت التسوية الناجحة لمحفظة قروض ما قبل الدمج إلى زيادة التحصيلات. وهذا بدوره ساهم في تحسن تغطية المخصصات وتحقيق تحسن بنسبة 14% في متطلبات تكوين المخصصات لتصل إلى 451 مليون درهم للأشهر التسعة الأولى من العام 2018.

وعلى صعيد أداء الميزانية العمومية منذ بداية العام، نمت الموجودات بنسبة 4% لتعكس بذلك قوة الطلب على القروض، وارتفعت الودائع بنسبة 1% مع استمرار التركيز على تحسين مزيج التمويل من الودائع.

الأسواق العالمية والخزينة

حققت إدارة الأسواق العالمية والخزينة نمواً ملفتاً في الدخل بنسبة 29% ليصل إلى 671 مليون درهم للأشهر التسعة الأولى من العام 2018 مقارنة بمبلغ 519 مليون درهم للفترة ذاتها من العام 2017. واستمر مكتب إدارة الموجودات والمطلوبات بتحقيق نتائج متميزة من خلال تخطيط وضع الميزانية العمومية على نحو يتيح لها الاستفادة القصوى من ارتفاع أسعار الفائدة قصيرة الأجل.

وتمكن مكتب التداول من تحقيق أداء متميز ومساهمات قوية ناتجة عن مكاتب التسعير والصرف الأجنبي، حيث استفادت أعمال التسعير من فرص التداول المتعددة المتاحة في الأسواق الناشئة والمتقدمة. وحققت إدارة الأسواق العالمية والخزينة مبيعات أعلى في المشتقات والعملات الأجنبية بسبب تحسين مزايا المنتجات، بالإضافة إلى تنامي إقبال العملاء المؤسسيين والشركات.

ونجح مكتب التمويل العالمي في جمع 7.8 مليار درهم على شكل تمويلات لأجل من خلال عمليات الطرح العام والخاص مع آجال استحقاق تصل لمدة ثلاثين عاماً.

الإمارات الإسلامي

حقق الإمارات الإسلامينتائج قوية للأشهر التسعة الأولى من عام 2018 انعكست من خلال تسجيل صافي أرباح بلغ 657 مليون درهم، بزيادة بنسبة 32% مقارنة بالفترة نفسها من العام السابق.

كما بلغ إجمالي الدخل في الإمارات الإسلامي (بعد استبعاد حصة العملاء من الأرباح وتوزيع الأرباح على حاملي الصكوك) 1.840 مليار درهم للأشهر التسعة الأولى من العام 2018، مرتفعاً بنسبة 2% مقارنة بالفترة نفسها من العام السابق. ويعود السبب في هذه الزيادة إلى انتعاش أنشطة الإقراض وتحسن تكلفة التمويل نتيجة تحسن مزيج الودائع وارتفاع دخل الرسوم الأساسية نتيجة زيادة حجم معاملات الصرف الأجنبي وأعمال بطاقات الائتمان. وساهمت حملة التحصيلات المكثفة التي ترافقت مع تحسن معدل التكلفة إلى المخاطر في الأشهر التسعة الأولى من العام في خفض مخصصات إنخفاض القيمة بنسبة 40% مقارنة بالفترة ذاتها من العام السابق.

وبلغ إجمالي الموجودات في الإمارات الإسلامي 60 مليار درهم بنهاية الربع الثالث من العام 2018. فيما تحسّنت الذمم المدينة للتمويل والاستثمار بنسبة 7% لتصل إلى 36 مليار درهم خلال العام. وخلال الفترة نفسها، نمت ودائع المتعاملين بنسبة 1% لتصل إلى 42 مليار درهم. كما تمثل أرصدة الحسابات الجارية وحسابات التوفير في الإمارات الإسلامي حالياً 68% من إجمالي ودائع المتعاملين. وبقيت نسبة التمويل إلى الودائع مستقرة عند 86%، وهي ضمن النطاق المستهدف من قبل الإدارة. وكما في 30 سبتمبر 2018، بلغت نسبة الشق الأول من الأسهم العادية في الإمارات الإسلامي 15.6%، فيما بلغت نسبة إجمالي رأس المال 16.7%. وتحسنت نسبة التمويلات المتعثرة في الإمارات الإسلامي كما في 30 سبتمبر 2018 لتصل إلى 8.3% بعد أن كانت عند نسبة 10.3% في بداية العام، وتحسنت نسبة التغطية من 92% إلى 120% على مدى الفترة نفسها.

ملامح مستقبلية

نتوقع أن ينمو الناتج المحلي الإجمالي الحقيقي لدولة الإمارات العربية المتحدة بنسبة 2.2% في العام 2018 بعد أن كان 0.8% في العام السابق. إن القرار الأخير الذي اتخذته أوبك بزيادة الإنتاج بشكل كبير في النصف الثاني من العام 2018 قد يساهم في رفع معدل الناتج المحلي الإجمالي إلى مستويات أعلى. وتشير البيانات الإحصائية إلى أن النمو في القطاع غير النفطي كان مرناً منذ بداية العام 2018 حتى تاريخه، مدعوماَ بحجم الاستثمارات في مشاريع البنية التحتية وذلك في إطار استعدادات دولة الإمارات العربية المتحدة لاستقبال اكسبو 2020 دبي حيث يتولى القطاع العام قيادة هذه الاستثمارات. ومن المرجح أن يبقى مستوى الاستهلاك الأسري مقيداً في ظل النمو المتواضع في فرص العمل والأجور وارتفاع الضرائب وزيادة تكاليف الوقود. وسيستمر البنك في تطبيق استراتيجيته الناجحة التي تستند إلى خمس ركائز جوهرية تتمثل في تقديم خدمة مصرفية متميزة للعملاء ترتكز على الإبتكار الرقمي وبناء مؤسسة عالية الأداء ودفع عجلة نمو الأعمال الأساسية وإدارة مؤسسة عالية الكفاءة ودفع التوسع الجغرافي.

UAE

UAE