أعلن بنك الإمارات دبي الوطني، البنك الرائد في المنطقة، عن تحقيق نتائج مالية قوية انعكست من خلال ارتفاع صافي الربح بنسبة 27% مقارنة بالربع الأول من العام السابق وبنسبة 10% مقارنة بالربع الأخير من العام السابق ليصل إلى 2.4 مليار درهم.

بالربع الأخير من العام السابق ليصل إلى 2.4 مليار درهم

دبي، 18 أبريل 2018

أعلن بنك الإمارات دبي الوطني، البنك الرائد في المنطقة، عن تحقيق نتائج مالية قوية انعكست من خلال ارتفاع صافي الربح بنسبة 27% مقارنة بالربع الأول من العام السابق وبنسبة 10% مقارنة بالربع الأخير من العام السابق ليصل إلى 2.4 مليار درهم. وحظي الأداء التشغيلي بدعم قوي ناتج عن ارتفاع صافي دخل الفائدة على خلفية نمو القروض وتحسن الهوامش وانخفاض تكلفة المخاطر. وتواصل الميزانية العمومية للبنك اكتساب زخم أكبر، حيث شهدت مزيداً من التحسينات في جودة الائتمان التي ترافقت مع وضع السيولة القوي وتحسن نسب رأس المال.

أبرز النتائج المالية – للربع الأول من العام 2018

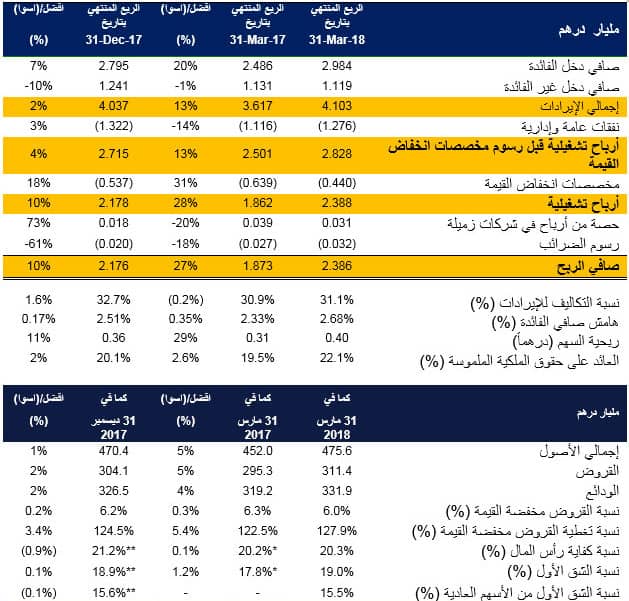

- بلغ صافي الربح 2.4 مليار درهماً، بزيادة بنسبة 27% مقارنة بالربع الأول من العام السابق.

- ارتفاع إجمالي الدخل بنسبة 13% مقارنة بالربع الأول من العام السابق ليصل إلى 4.1 مليار درهم نتيجة نمو القروض والتأثير الإيجابي للارتفاع الأخير في أسعار الفائدة.

- تحسن صافي هامش الفائدة بواقع 17 نقطة أساس ليصل إلى نسبة 2.68% في الربع الأول من العام 2018 بعد أن سجل نسبة 2.51% في الربع الأخير من العام 2017 مدعوماً بارتفاع أسعار الفائدة واستقرار تكاليف التمويلات.

- بلغ إجمالي الموجودات 475.6 مليار درهم، مرتفعاً بنسبة 1% عن نهاية العام 2017.

- ارتفاع قروض العملاء بنسبة 2% مقارنة بنهاية العام 2017 لتصل إلى 311.4 مليار درهم.

- ارتفاع ودائع العملاء بنسبة 2% مقارنة بنهاية العام 2017 لتصل إلى 331.9 مليار درهم.

- تحسن نسبة القروض منخفضة القيمة لتصل إلى 6.0% في حين ارتفعت نسبة التغطية إلى 127.9%.

- بلغ معدل تغطية السيولة 152.9%، كما يشير معدل القروض إلى الودائع الذي يبلغ 93.8% إلى الوضع السليم للسيولة.

- تبلغ نسبة الشق الأول من الأسهم العادية في البنك 15.5%، وتبلغ نسبة الشق الأول 19.0% ونسبة كفاية رأس المال عند 20.3%.

وفي معرض تعليقه على أداء المجموعة، قالهشام عبدالله القاسم،نائب رئيسمجلس الإدارة والعضو المنتدب لمجموعة بنكالإماراتدبيالوطني، "إننا سعداء أن يتمكن بنك الإمارات دبي الوطني مجدداً من تحقيق رقم قياسي في صافي الأرباح لهذا الربع السنوي. كما يحتل البنك المرتبة الأولى كأفضل علامة تجارية في مجال تقديم الخدمات المصرفية على مستوى دولة الإمارات العربية المتحدة للعام الثاني على التوالي وفي المرتبة 71 عالمياً، وذلك حسب تصنيف مجلة "ذا بانكر". وباعتبارنا من البنوك الرائدة في المنطقة من حيث الخدمات المصرفية الرقمية، قمنا بإطلاق العديد من المبادرات لهذا العام، بما في ذلك المبادرة الأولى التي تطلقها المجموعة بعنوان: "شهر الابتكار"، والتي تأتي تماشياً مع مبادرة شهر الابتكار في دولة الإمارات العربية المتحدة والتي أطلقها صاحب السمو الشيخ محمد بن راشد آل مكتوم، نائب رئيس الدولة رئيس مجلس الوزراء حاكم دبي رعاه الله. كما طرحنا أيضاً مبادرات الأعمال المصرفية ذاتية الخدمة لأصحاب الهمم، وذلك في إطار جهودنا الرامية إلى دفع عجلة الدمج المالي لمختلف أفراد المجتمع في الدولة. وباعتبارنا بنك محلي، فإننا لانزال ملتزمون بخدمة المجتمعات التي نعمل فيها، ونفخر بأن قمنا بمواءمة أنشطتنا في إطار المسؤولية المجتمعية للعام 2018 مع مبادرة "عام زايد" التي تخلّد إرث الوالد المؤسس."

وقالشايننيلسون،الرئيسالتنفيذيلمجموعة بنكالإماراتدبيالوطني: "حقق بنك الإمارات دبي الوطني نتائج مالية قوية للربع الأول من العام 2018. وفي هذه النتائج، ارتفع صافي الربح بنسبة 27% إلى مستوى ربع سنوي قياسي جديد بلغ 2.4 مليار درهماً مدعوماً بارتفاع صافي دخل الفائدة، وذلك على خلفية نمو القروض وتحسن الهوامش وانخفاض تكاليف المخاطر. وحافظت الميزانية العمومية للمجموعة على مكانتها الراسخة مدعومة بقوة السيولة ونسب رأس المال والتحسن الإضافي في مستوى جودة الإئتمان. كما واصلنا توسيع نطاق حضور البنك على النطاق الدولي بافتتاح فرع جديد لنا في جدة في الشهر الماضي، ونحن بصدد افتتاح فرعين آخرين في المملكة العربية السعودية. إننا اليوم في وضع جيد يتيح لنا الاستفادة من قوة حضورنا وإمكاناتنا الرقمية وكفاءتنا المالية للاستثمار في فرص النمو المستقبلية المتاحة في المنطقة."

وقال سوريا سوبرامانيان، المسؤول الرئيسي للشؤون المالية للمجموعة: " كان الأداء التشغيلي للربع الأول من عام 2018 مرضياً للغاية حيث حققنا صافي أرباح ربع سنوية قياسية مدعومة بالنمو في أعمالنا الأساسية. كما شهدت هوامش الربح تحسناً بواقع 17 نقطة أساس خلال هذا الربع نتيجة ارتفاع الأسعار التي أثّرت إيجاباً على أداء دفتر القروض، فيما بقيت تكاليف التمويلات مستقرة بسبب أوضاع السيولة السليمة. وفي حين شكلت أرصدة الحسابات الجارية وحسابات التوفير نسبة 57% من الودائع، فإن دفتر القروض لدينا اليوم في وضع يؤهله للاستفادة من الارتفاع المرتقب في سعر الفائدة. كما أن نسبة التكلفة إلى الدخل البالغة 31.1% توفر لنا منصّة مواتية لمواصلة الاستثمار في فرص النمو المستقبلي، وذلك في موازاة الجهود التي نبذلها لإدخال مزيد من التحسينات على قدراتنا الرقمية والتكنولوجية."

التقرير المالي

*نسب مارس – 2017 حسب معيار بازل 2 **نسب ديسمبر – 2017 المعدلة من أجل توزيعات أرباح العام 2017

وصل إجمالي الدخل للربع المنتهي في 31 مارس 2018 إلى مبلغ 4.103 مليار درهماً مرتفعاً بنسبة 2% مقارنة بمبلغ 4.037 مليار درهماً في الربع الأخير من العام السابق.

ارتفع صافي دخل الفائدة بنسبة 7% مقارنة بالربع الأخير من العام السابق نظراً لنمو القروض الذي ترافق مع تحسن الهوامش.

كان إجمالي دخل الرسوم الأساسية ثابتاً مقارنة بالربع السابق وأظهر تحسناً بنسبة 4% مقارنة بالربع الأول من العام السابق وذلك على خلفية ارتفاع دخل الرسوم.

وصلت التكاليف للربع المنتهي في 31 مارس 2018 إلى 1.276 مليار درهماً، بتحسن بنسبة 3% مقارنة بالربع السابق، وهذا عائد إلى أن انخفاض تكاليف التسويق وتكنولوجيا المعلومات والرسوم المهنية كان قد قابله ارتفاع طفيف في تكاليف التوظيف. ويعود السبب في ارتفاع التكاليف بنسبة 14% في الربع الأول من العام 2018 مقارنة بالربع الأول من العام السابق إلى الاستثمار في التحول الرقمي والتحديث التكنولوجي. ولاتزال نسبة التكلفة إلى الدخل بواقع 31.1% ضمن الحدود التوجيهية للعام 2018 والتي تبلغ 33%، وهو ما يمكننا من الاستثمار في دعم فرص النمو المستقبلي.

وخلال هذا الربع، تحسن معدل القروض منخفضة القيمة بنسبة 0.2% ليصبح 6.0%. وخلال الربع الاول من العام 2018، بلغت رسوم مخصصات انخفاض القيمة 440 مليون درهماً، وهي متحسنة بنسبة 31% مقارنة بالربع الأول من العام 2017، ويعود ذلك إلى تحسن نسب التكلفة للمخاطر.

وبلغ صافي الربح للمجموعة 2.386 مليار درهماً في الربع الأول من العام 2018 وهو مبلغ قياسي أعلى بنسبة 27% من الربح المسجل في الربع الأول من العام 2017. ويعود السبب في زيادة صافي الأرباح إلى نمو الموجودات وارتفاع الهوامش وانخفاض المخصصات التي ساعدت في تعويض التراجع الطفيف في الدخل من غير الفائدة.

وارتفعت القروض والودائع بنسبة 2% خلال الربع. وبقيت نسبة القروض إلى الودائع ضمن النطاق المستهدف من الإدارة عند نسبة 93.8%. وخلال الربع الأول من العام 2018، قام البنك بجمع تمويلات لأجل بمبلغ 5.2 مليار درهماُ عن طريق مزيج من عمليات الطرح العام والطرح الخاص. وتمثل التمويلات لأجل نسبة 10% من إجمالي المطلوبات.

وكما في 31 مارس 2018، بلغت نسبة الشق الأول من الأسهم العادية في البنك 15.5% وبلغت نسبة الشق الأول 19.0% ونسبة إجمالي رأس المال عند 20.3% كما تم احتسابها وفقاً لمعيار بازل 3.

أداء الأعمال

الأعمال المصرفية للأفراد وإدارة الثروات

حققت إدارة الأعمال المصرفية للأفراد وإدارة الثروات انطلاقة جيدة لهذا العام انعكس من خلال تسجيل إجمالي دخل بمبلغ 1.790 مليار درهم خلال هذا الربع، بزيادة بنسبة 7% مقارنة بالربع الأول من العام السابق، ويعود ذلك إلى زخم النمو في صافي دخل الفائدة من المطلوبات. كما نما دخل الرسوم بنسبة 3% مقارنة بالفترة ذاتها من العام السابق مدعوماً بدخل الصرف الأجنبي وبطاقات الائتمان حيث شكل نسبة 36% من الإيرادات.

ونما دفتر المطلوبات بوتيرة أسرع من السوق، مرتفعاً بواقع 4.4 مليار درهم خلال العام 2018، مدعوماً بانخفاض تكلفة أرصدة الحسابات الجارية وحسابات التوفير، وذلك في أعقاب الحملات الترويجية الخاصة بتحسين الأرصدة واكتساب عملاء جدد. كما ارتفع حجم قروض العملاء بنسبة 1% منذ نهاية العام 2017 نتيجة نمو أعمال الرهن العقاري وأرصدة القروض لأجل، في حين نمت القروض الشخصية وبطاقات الائتمان بنسبة 18% و12% على التوالي مقارنة بالربع الأول من العام السابق.

وعززتإدارة الأعمال المصرفية للأفراد وإدارة الثروات تركيزها على منح أهمية أكبر للقيمة من خلال اكتساب مزيد من عملاء الخدمات المصرفية المميزة والعملاء من أصحاب الثروات الجدد المنضمين حديثاً إلى عضوية الخدمات المصرفية الشخصية «بيوند» الذين ارتفع عددهم بنسبة 7% مقارنة بالفترة ذاتها من العام السابق. واكتسب الانفاق باستخدام البطاقات لهذا الربع مزيداً من الزخم لينمو بنسبة 15% مقارنة بالربع الأول من العام السابق، علماً بأن ما يزيد عن واحدة من بين كل بطاقتين جديدتين كانت تنتمي إلى فئة "بريميوم".

وحققت ".Liv"، وهي منصة الخدمات المصرفية الرقمية في البنك التي تواكب احتياجات جيل الألفية، نمواً بوتيرة متسارعة من حيث اكتساب عملاء جدد بما يتماشى مع وتيرة النمو في المنصة المصرفية الرئيسية في البنك، مدعوماً بحملات التسويق الناجحة، فضلاً عن إضافة خصائص ومزايا جديدة إليها، بما في ذلك الحوالات الفورية وخدمات تجزئة الفواتير.

وفي إطار تنفيذ أجندة مشاريعها في مجال الابتكار والتحول الرقمي، قامت إدارة الأعمال المصرفية للأفراد وإدارة الثروات بتوسيع نطاق المنتجات المرتكزة على الإجراءات الخالية من الورق، حيث أن هناك نسبة 80% من القروض الشخصية التي يتم الحصول عليها الآن بهذه الطريقة. كما تم طرح "نظام إدارة اتخاذ القرارات" المؤتمة بالكامل والذي يتيح إمكانية الحصول على موافقات فورية على طلبات القروض. وتم كذلك تحسين تطبيق الخدمات المصرفية عبر الهاتف المتنقل ودعمه بمزايا وخصائص جديدة. وقد أضافت بوابة التجارة الإلكترونية "سكاي شوبر" شركاء وقدرات جديدة. وحققت خدمة "دايركت ريميت" لتحويل الأموال في غضون 60 ثانية نمواً بنسبة 45% مقارنة بالفترة ذاتها من العام السابق. كما أن التسهيلات التي تتيح لأصحاب الهمم إمكانية إنجاز معاملاتهم المصرفية بأنفسهم بسهولة وسلاسة قد أصبحت متوفرة في ثلث فروع البنك تقريباً.

كما يحتل البنك المرتبة الأولى كأفضل علامة تجارية في مجال تقديم الخدمات المصرفية على مستوى دولة الإمارات العربية المتحدة حيث ارتفعت قيمة العلامة التجارية لبنك الإمارات دبي الوطني إلى 3.5 مليار دولار أمريكي وفقًا لتقييم العلامة التجارية السنوي الصادر عن مجلة "ذا بانكر". ونالت الإدارة جائزة أفضل بنك للخدمات المصرفية للأفراد في الشرق الأوسط لعام 2018 من قبل "ذا آسيان بانكر".

وحققت الخدمات المصرفية الخاصة نتائج مالية متميزة في الربع الأول، ويعود ذلك إلى زيادة نشاط التداول الاستثماري وتحسين مزيج الأعمال. وطرح مكتب كبير مسؤولي الاستثمار تقرير توقعات الاستثمار العالمي السنوي الذي يعرّف العملاء على التصورات المتوقعة للعام 2018. وشهدت كبرى الصناديق الاستثمارية التي تشرف عليها شركة الإمارات دبي الوطني لإدارة الأصولتدفقات قوية، حيث بلغت تدفقات صندوق الصكوك العالمية ما يقرب من 250 مليون دولار أمريكي، فيما تخطى صندوق الدخل الثابت لمنطقة الشرق الأوسط وشمال أفريقيا حاجز 200 مليون دولار أمريكي.

الأعمال المصرفية للهيئات والمؤسسات

حققت إدارة الأعمال المصرفية للهيئات والمؤسسات أداءً قوياً للربع الأول من العام 2018، حيث بلغ صافي الربح لديها 1.109 مليار درهم بزيادة بنسبة 45% عن الفترة المقابلة من العام 2017 مدعوماً بالنمو المستمر في الأعمال المصرفية الأساسية المقدمة للهيئات والمؤسسات.

وبلغ صافي دخل الفوائد 1.050 مليار درهم للربع الأول من العام 2018، وهو أعلى بنسبة 27% عن الفترة ذاتها من عام 2017، ويعود ذلك بشكل كبير إلى تحسن الهوامش والنمو في أنشطة الإقراض. وقد اكتسب التحسن في دخل الفائدة زخمه من التغير في مزيج التمويل الذي ترافق مع ارتفاع حجم أرصدة الحسابات الجارية وحسابات التوفير التي حلّت محل الودائع الثابتة ذات التكلفة الأعلى، وهو ما ساهم في تحسن تكلفة التمويل.

وبلغ دخل الرسوم 325 مليون درهم للربع الأول من عام 2018، بزيادة بنسبة 2% عن الفترة المماثلة من عام 2017 مع استمرار التركيز على نمو الدخل غير الممول من منتجات الخزانة والتداول، والذي بدوره، عوّض الانخفاض في دخل الرسوم القائمة على الإقراض نتيجة الأسعار المنافسة التي تشهدها السوق عالية مستوى التنافسية.

وارتفعت التكاليف بنسبة 16% في الربع الأول من عام 2018 مقارنةً بالفترة نفسها من عام 2017 ويرجع ذلك بشكل أساسي إلى إعادة الهيكلة التنظيمية والمبادرات الانتقائية التي تم اتخاذها لإعادة صياغة نهج الأعمال. وتستثمر إدارة الأعمال المصرفية للهيئات والمؤسسات حالياً في تحديث أنظمة خدمة المعاملات المصرفية للأعمال من أجل التحول الرقمي وتحسين قدرات المنتج وتطوير مستويات الإنجاز المباشر والفوري للمعاملات.

ولاتزال جودة الائتمان في دفتر القروض مستقرة، بينما أدت التسوية الناجحة لمحفظة قروض ما قبل الدمج إلى زيادة التحصيلات. وهذا بدوره ساهم في تحسن تغطية المخصصات وتحقيق انخفاض بنسبة 46% في متطلبات تكوين المخصصات لتصل إلى 148 مليون درهم للربع المنتهي في 31 مارس 2018.

على الرغم من ضعف الطلب نسبياً على قروض الشركات في دولة الإمارات العربية المتحدة، نمت الموجودات بنسبة 4%. وانخفضت الودائع بنسبة 4% نتيجة الانخفاض في أرصدة الودائع الثابتة، مما يعكس جهود الإدارة المبذولة لتحسين مزيج التمويل.

وتحقق إدارة الأعمال المصرفية للهيئات والمؤسسات تقدماً في برنامج التحول الذي تهدف من خلاله لأن تكون في طليعة مزودي الخدمات المصرفية للهيئات والمؤسسات في الشرق الأوسط وشمال أفريقيا من خلال توفير مجموعة كاملة من المنتجات والخدمات المصرفية والحلول لعملاء البنك في جميع أنحاء المنطقة.

الأسواق العالمية والخزينة

حققت إدارة الأسواق العالمية والخزينة نمواً ملحوظاً في الدخل بنسبة 44% ليصل إلى 252 مليون درهم للربع الأول من العام 2018 مقارنة بمبلغ 175 مليون درهم للفترة ذاتها من العام 2017.

واستمر مكتب إدارة الموجودات والمطلوبات بتحقيق نتائج متميزة من خلال تخطيط وضع الميزانية العمومية على نحو يتيح لها الاستفادة القصوى من ارتفاع أسعار الفائدة قصيرة الأجل.

وعلى الرغم من التحديات التي سادت هذا الربع نتيجة التقلبات في أسواق الأسهم العالمية ومخاوف دولية من الحرب التجارية، تمكن مكتب التداول من تحقيق أداء سليم مدعوماً بالمزايا والمنافع الأوسع نطاقاً للمنتجات، وكذلك تحسين شبكة التوزيع. كما تم طرح أنشطة "الأسعار المهيكلة" بنجاح لغرض دعم تدفقات الأعمال.

وحققت إدارة الأسواق العالمية والخزينة مبيعات أعلى في المشتقات والعملات الأجنبية بسبب تحسين مزايا المنتجات، بالإضافة إلى تنامي إقبال العملاء المؤسسيين والشركات.

ونجح مكتب التمويل العالمي في جمع 5.2 مليار درهم على شكل تمويلات لأجل من خلال عمليات الطرح العام والخاص مع آجال استحقاق لمدة ثلاثين عاماً.

الإمارات الإسلامي

حقق الإمارات الإسلامي صافي أرباح بمبلغ 209 مليون درهم في الربع الأول من عام 2018، بزيادة بنسبة 2% مقارنة بالربع الخير من العام السابق وانخفاض بنسبة 6% مقارنة بالربع الأول من عام 2017.

وبلغ إجمالي الدخل في الإمارات الإسلامي (بعد استبعاد حصة العملاء من الأرباح وتوزيع الأرباح على حاملي الصكوك) 590 مليون درهم للربع الاول من العام 2018، منخفضاً بنسبة 2% مقارنة بالفترة ذاتها من العام السابق. كما حقق الإمارات الإسلامي نمواً ملفتاً في دخل الرسوم الأساسية والتي قابلها انخفاض في الدخل الممول وفي دخل الرسوم غير الأساسية. وساهمت حملة التحصيلات المكثفة التي ترافقت مع تحسين معدل التكلفة إلى المخاطر في الربع الأول في خفض مخصصات إنخفاض القيمة بنسبة 24% مقارنة بالفترة نفسها من العام السابق.

وبلغ إجمالي الموجودات في الإمارات الإسلامي 58 مليار درهم، فيما بقيت الذمم المدينة للتمويل والاستثمار مستقرة، حيث بلغت 34 مليار درهم لهذا الربع. وخلال الفترة ذاتها، نمت ودائع العملاء بنسبة 4% لتصل إلى 43 مليار درهم، في حين ارتفعت أرصدة الحسابات الجارية وحسابات التوفير في الإمارات الإسلامي بنسبة 3%، وكما بنهاية مارس 2018، شكلت أرصدة الحسابات الجارية وحسابات التوفير نسبة 67% من إجمالي ودائع العملاء. وبقيت نسبة التمويل إلى الودائع في الإمارات الإسلامي مستقرة عند 78%، وهي ضمن النطاق المستهدف من قبل الإدارة. وحافظت نسب رأس المال، كما تم احتسابها بموجب إطار اتفاقية بازل 3، على قوتها، حيث بلغت نسبة الشق الأول من الأسهم العادية 15.2% فيما بلغت نسبة إجمالي رأس المال 16.3%.

ملامح مستقبلية

نتوقع أن يتسارع نمو الناتج المحلي الإجمالي في دولة الإمارات العربية المتحدة للعام 2018 ليصل إلى 3.4% بعد أن كان 2.0% في العام السابق. كما يتوقع أن يستعيد إنتاج النفط الخام عافيته لهذا العام، لاسيما في أعقاب التباطؤ الذي شهده في العام 2017 نتيجة خفض الإنتاج. وسيكون لنمو القطاع غير النفطي دوراً في منح زخم للاستثمار في البنية التحتية لاسيما مع اقتراب موعد معرض أكسبو 2020 حيث يتولى القطاع العام قيادة هذا الاستثمار. ومن المرجح أن ينخفض مستوى الاستهلاك الأسري في ظل النمو المتواضع لفرص العمل والأجور وارتفاع الضرائب وزيادة تكاليف الوقود. ويأتي تطبيق ضريبة القيمة المضافة في ظل اقتصاد جيد نسبياً وقادر على استيعاب أثرها. وسيستمر البنك في تطبيق استراتيجيته الناجحة التي تستند إلى خمس ركائز جوهرية تتمثل في تقديم خدمة مصرفية متميزة للعملاء ترتكز على الإبتكار الرقمي وبناء مؤسسة عالية الأداء ودفع عجلة نمو الأعمال الأساسية وإدارة مؤسسة عالية الكفاءة ودفع التوسع الجغرافي.

UAE

UAE